Než podepíšete smlouvu o úvěru, měli byste se zajímat o to, jak je tento úvěr drahý. Kolik vás vlastně bude celkem stát.

Když si kupujete dovolenou nebo třeba nějakou elektroniku apd. Taky se detailně se zajímáte o to, kam jedete, zda máte polopenzi, jak vypadá hotel, jaké má reference, jak vypadá okolí nebo jaké funkce nový telefon umí a podobně. Lze tak říct, že tomu, co si za své peníze kupujete tak věnujete zvýšenou pozornost, protože chcete vědět, co za své peníze dostanete.

Pokud byste si jednu z těchto věcí pořizovali na úvěr, tak tím uzavíráte vlastně dva obchody- jeden že kupujete zážitky nebo věc a druhý že si pořizujete úvěr. U obou možností je riziko, že si špatně vyberete a koupíte to, co jste úplně přesně nechtěli anebo že jste koupili draze a u jiné cestovky nebo obchodě můžete pořídit levněji. To samé se může stát (a stává se to) v případě úvěru; (zjistíte, že podmínky úvěru nejsou takové, jaké jste chtěli, nebo že jiná banka nabízí lepší podmínky).

Jak měřit cenu úvěru:

Když klientům posílám kalkulaci hypotéky tak se mě často ptají i na to, o kolik úvěr přeplatí. Tedy kolik vás bude úvěr celkem stát. Tuto cenu všech nákladů vyjadřuje tzv. RPSN (roční procentní sazba nákladů). Jedná se o úrokovou míru, která zahrnuje veškeré náklady spojené s půjčkou, včetně úroků, poplatků a dalších nákladů.

Je důležité si uvědomit, že RPSN není stejná jako úroková míra, protože úroková míra nezahrnuje veškeré náklady spojené s půjčkou.

Tuto definici RPSN lze použít pouze u spotřebitelských úvěrů u kterých po celou dobu jejich relativně krátké splatnosti splácíte stejnou částku. Důvodem, proč nemůžeme hodnotit hypotéky stylem „celkem se zaplatí“ je inflace. Tedy časová hodnota peněz.

U hypoték na 30let nemůžeme sčítat kolik se celkem zaplatí, protože byste sčítali peníze s různou kupní silou. Cenu hypotéky lze je možné změřit formou tzv. efektivního úroku. Moc se o tom nemluví, veškerá pozornost je zaměřená na RPSN.

Efektivní úrok u hypotéky není definován zákonem a navíc má mnoho nejistot. Např. nevíme, jak vysoká bude úroková sazba po změně fixace a proto nedokážeme říci, že hypoteční úvěr bude drahý přesně tolik a tolik. Můžeme jeho cenu pouze odhadnout. Nebo můžeme říci, že jeho cena je taková a taková, za předpokladu neměnných podmínek.

Tento postup nijak nevybočuje z uvažování o jiných finančních produktech. Ani u spořicích účtů nevíme, kolik nám peníze vydělají za rok nebo dva. I u spořicích účtů se může změnit úroková sazba, mohou se změnit daňové podmínky.

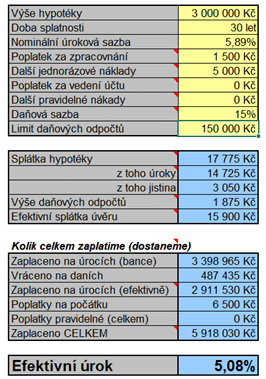

Pokud je inflace 16 % a moje hypotéka má nominální úrokovou sazbu 5,89 %, vracím tedy bance v reálné hodnotě o 10,11 % méně peněz, než jsem si půjčil.

Když si bereme úvěr, tak málokoho napadne zohlednit i to, kolik bude nebo je inflace. U tohoto příkladu můžu říct, že pokud mám u současné hypotéky efektivní úrok 5,08% a aktuální inflace je 16% vychází reálná úroková sazba záporná což jsou v podstatě peníze zadarmo.

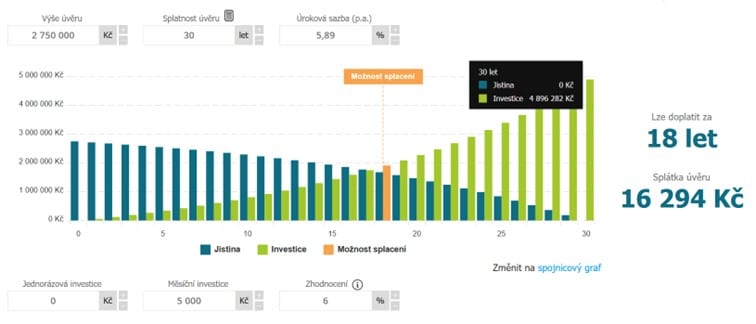

Jistě jste slyšeli, možná i někde viděli nebo dokonce sami využíváte hypotéku spojenou s pravidelným investováním. Tím, že výši hypotéky a její splatnost upravíte tak, aby vám náklad na splátku umožnil i z vašeho rozpočtu pravidelně investovat nějakou částku můžete úvěr velmi rychle splatit…

Nejprve je důležité správně zvolit délku splatnosti úvěru. Setkávám se u svých klientů, že chtějí kratší splatnost třeba 20 let místo 30let s argumentem, že chtějí úvěr co nejdříve splatit.

Jak by tyto dvě situace vypadali v praxi:

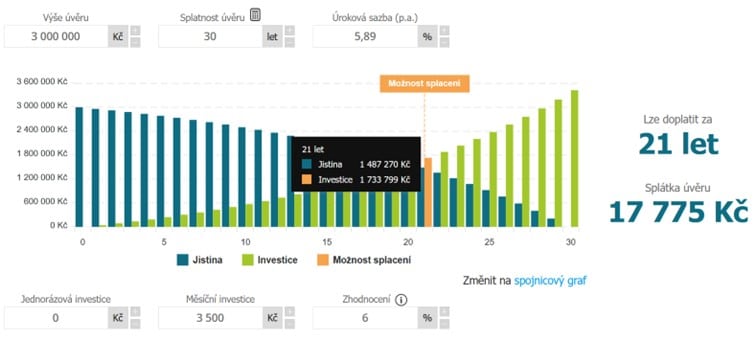

Řekněme, že jde o hypotéku kolem 3mil a s úrokem 5,89%; při 20leté splatnosti vychází splátka na 21.350,-; když stejnou výši úvěru prodloužíte na 30let tak splátka se sníží na 17.775- korun měsíčně, tedy o celých 3,5 tis méně, se kterými takový klient počítal, že bude minimálně 20let splácet v hypotéce. Ve výpočtu vidíte, že při průměrném zhodnocení 6% na investici, bude možné celý úvěr jednorázově splatit v 21 roce… nebo s investicí dále pokračovat a použít tyto finance na jiné účely, které dále vydělají další peníze …

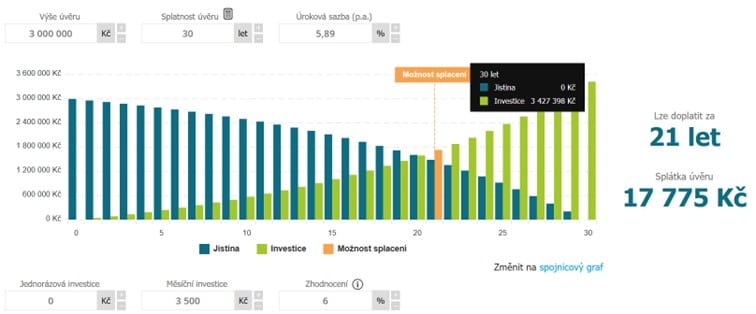

No a pokud byste mimořádné splátky nevyužili a nechali doběhnout splatnost úvěru a investiční horizont, zůstane vám na konci investice 3,5mil…

Je potřeba si uvědomit, že se jedná o dlouhodobou investici a v takto dlouhém časovém horizontu zažijí akciové trhy hodně výkyvů. Nicméně díky pravidelnosti vkladů eliminujete ztráty a máte velkou šanci, že investované finance dosáhnou vyšší zhodnocení než jsou náklady na splácení úvěru.

Z pohledu délky splatnosti úvěru je potřeba zvážit, jak bude situace vypadat i z pohledu rizik pro rozpočet domácnosti.

Při dlouhé splatnosti platí, že:

Při krátké splatnosti platí, že:

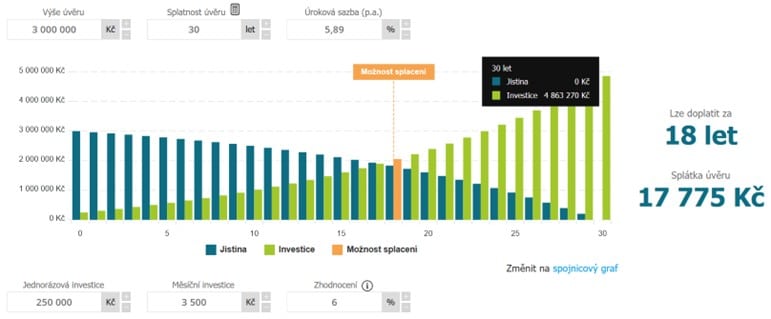

A tímto se dostáváme k další úvaze- jakou výši hypotéky vůbec zvolit, když máte vysoké vlastní zdroje. Řekněme, že máte k dispozici 1mil. Většina klientů se zaměřuje na to, zadlužit se co nejméně (a to je správně) ale už dál nepřemýšlí, jak buď pracovat s tím, co z vlastních zdrojů po úhradě kupní ceny zůstane nebo jak naložit se sníženým nákladem s volným cash flow. Uvedu na příkladu:

V opačném případě, kdy využijete všechny volné prostředky do kupní ceny a hypotékou zafinancujete nižší částku, tedy 2,750tis, a zvýšíte pravidelnou investici o rozdíl na splátce na 5tis měsíčně, pak na konci investičního horizontu bude částka skoro 4,9mil.

Jak je vidět, tak obě varianty na konci mají přibližně stejná čísla investičního zůstatku. Nejzásadnější rozdíl je však v tom, že když využijete volné finance na snížení celkového dluhu, tak pak máte větší možnosti na tvorbu dalšího majetku, který je navíc likvidní a může vám pomoci se dluhu rychleji zbavit.

Za mě tedy doporučení= když kupujete pro vlastní bydlení mějte dluh co nejnižší a volné peníze investuje.

Fixace úrokové sazby znamená dobu, po kterou vám banka garantuje stejnou úrokovou sazbu hypotéky, jako jste dostali v době sjednání úvěru.

Na konci platnosti této doby (fixace) vám banka pošle návrh dodatku k úvěrové smlouvě s novou úrokovou sazbou do dalšího období splácení vaší hypotéky. Ze zkušeností vám zpravidla banka nabídne úrok vyšší, než jaký máte v aktuální smlouvě.

Díky novele zákona o spotřebitelském úvěru z roku 2016 je možné zatím hypotéku kdykoliv zcela nebo z části splatit, což dělá z dlouhodobých fixací úrokové sazby velkou výhodu. S mimořádnou splátkou tak nemusíte čekat na konec fixace.

Dlouhé fixace (více jak 5let) je možné v současné době sjednat u většiny bank. Úroková sazba delších fixací je zpravidla vyšší než u fixací kratších. Nicméně při detailnějším pohledu se jedná o budoucí výhodu zvláště, pokud jste na hypotéku koupili byt a ten pronajímáte. Delší fixace vám v tomto případě garantuje, že se nebude po tuto dobu měnit výše splátky a tedy je velmi pravděpodobné, že výsledné cash flow z nájmu bude stabilní.

V současné době je možné sjednat fixaci úrokové sazby klidně i na celou dobu splatnosti úvěru (zde je potřeba víc počítat a zvážit právě cenu takového úvěru a podívat se, jak vyjde efektivní úrok). Nejčastěji sjednávanou dobou fixace (po 5ti leté) je 8 a 10 let.

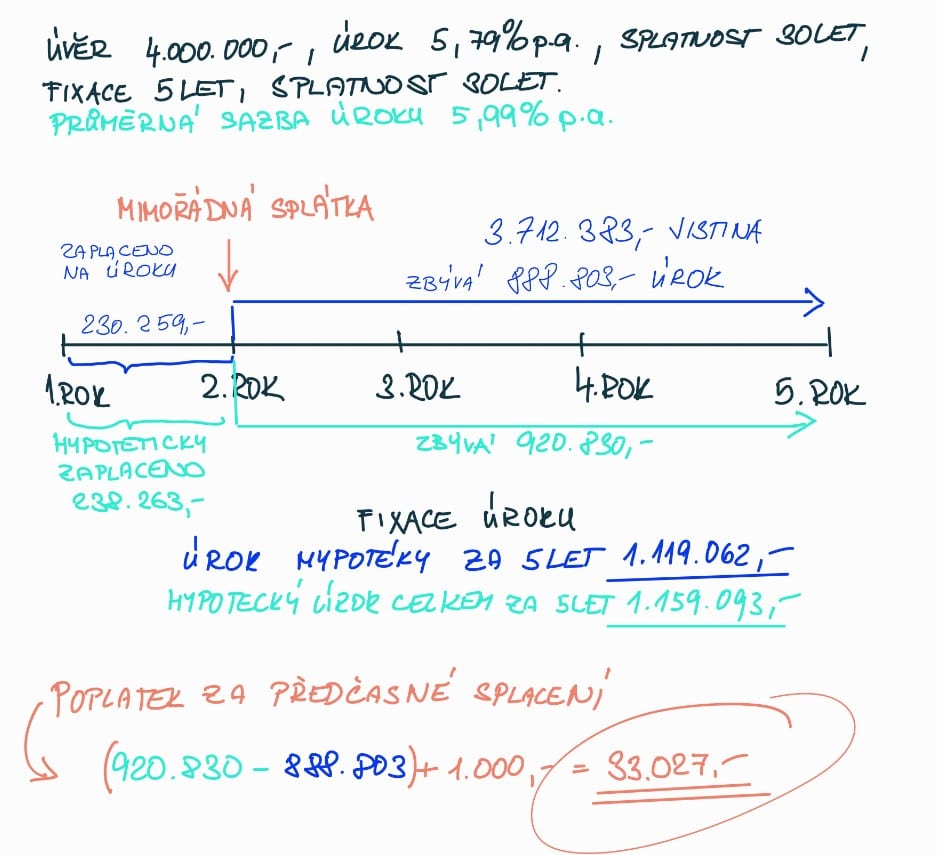

V posledních dnech velmi rezonuje téma poplatků účelně vynaložených nákladů, které se týkají předčasného splacení hypotéky (spotřebitelského úvěru na bydlení)… V podstatě se má jednat o regulaci tzv. hypoteční turistiky. Tedy situace, kdy z nějakého jiného důvodu, jiného než umožňuje zákon splatit úvěr bez poplatků, úvěr refinancuje jinam (typický příklad snížení úrokových sazeb a refinancování k jiné bance)…

Důvodem, proč tato iniciativa vznikla, je snaha stanovit jasná pravidla pro náhradu jak nákladů vzniklých při předčasném splacení úvěru tak i především pro uplatnění nároku bank na ušlý zisk (respektive dříve vzniklé, ale marně vynaložené náklady- tedy ty náklady související s pořízením finančních zdrojů pro daný úvěr).

Základní výše náhrady je stanovena maximálně na 2% z předčasně splacené části celkové výše hypotéky a zároveň tato náhrada však nesmí být vyšší jak částka úroků, kterou byste za dobu od předčasného splacení do konce fixace zaplatili. Ale aby to nebylo tak jednoduché, tak nám do výpočtu vstupuje ještě jedna proměnná a to v případě, pokud daný úvěr nesplatíte přímo v tom daném měsíci, ve kterém jste svůj záměr bance oznámili. Touto proměnnou je průměrná zápůjční úroková sazba sledovaná ČNB. Náklady se tak mohou vyčíslit dvojím způsobem:

K tomu všemu plus maximálně 1000,- administrativní náklad (chcete-li poplatek).

Návrh pozměňovacího zákona o spotřebitelském úvěru již prošel připomínkovým řízením a nyní ho čeká schvalovací proces; pokud tedy bude změna schválena, měla by platit od 1. ledna 2024. Podmínky výpočtu účelně vynaložených nákladů se budou týkat i hypotečních smluv zpětně. Proto tedy důrazně doporučuji volit fixaci úrokové sazby u hypotéky rozumně.