Bankovní (BRKI) a Nebankovní (NRKI) registr klientských informací jsou velmi dobře zabezpečené databáze informací o klientech finančních institucí, kteří se vůči nim nějakým způsobem zadlužili. Díky registrům mohou banky i nebankovní finanční instituce při žádosti o poskytnutí finančních prostředků o svém potenciálním zákazníkovi jistit výši jeho závazků a zda v minulosti své závazky platil řádně a včas. Tuto informaci pak mohou využít při rozhodování, zda finanční prostředky zákazníkovi poskytnout či nikoliv.

Bankovní registr klientských informací (BRKI) provozuje společnost CBCB- Czech Banking Cedit Bureau, a.s. V bankovním registru se nachází každá fyzická osoba, tedy občan i fyzická osoba podnikající, která má s některou členskou bankou nebo stavební spořitelnou uzavřenou úvěrovou smlouvu nebo ji v minulosti uzavřenou měla či o uzavření úvěrové smlouvy teprve žádá. Může se jednat například o hypotéku, spotřebitelský úvěr, kontokorent, kreditní kartu. Údaje o firmách v bankovním registru nejsou.

Nebankovní registr klientských informací (NRKI) provozuje zájmové sdružení LLCB- Leasing&Loan Credit Bureau. Nebankovní registr obsahuje na rozdíl od bankovního registru kromě fyzických osob a fyzických osob podnikajících také údaje o osobách právnických (tzn. o obchodních společnostech).

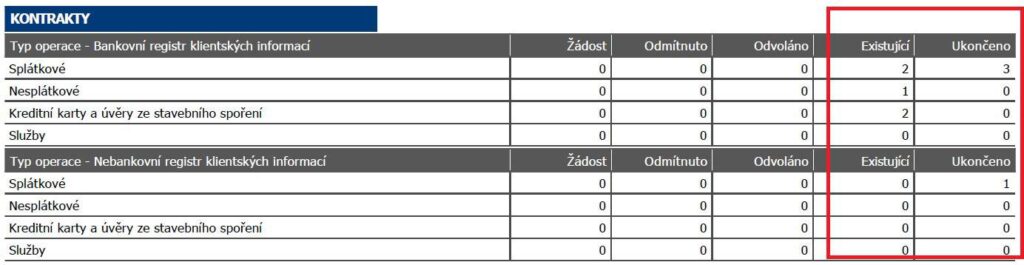

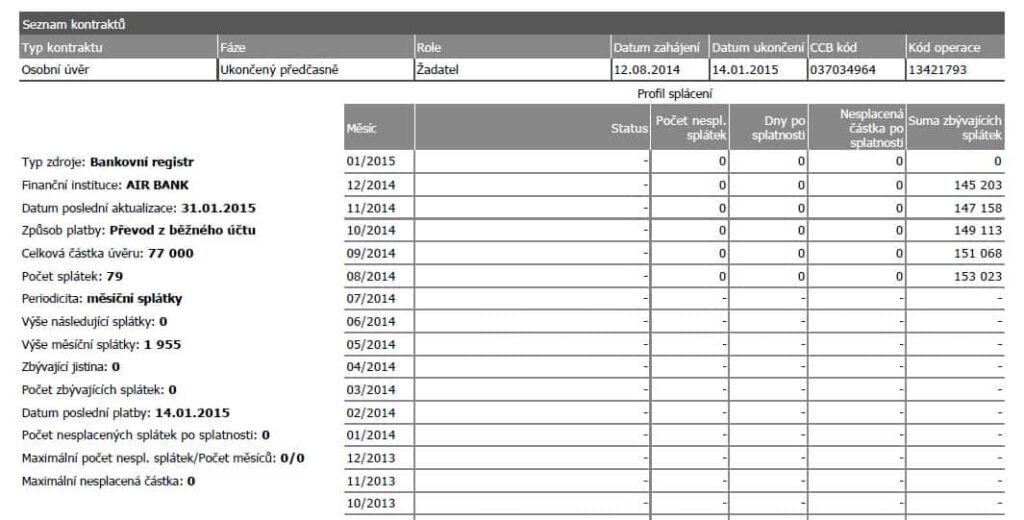

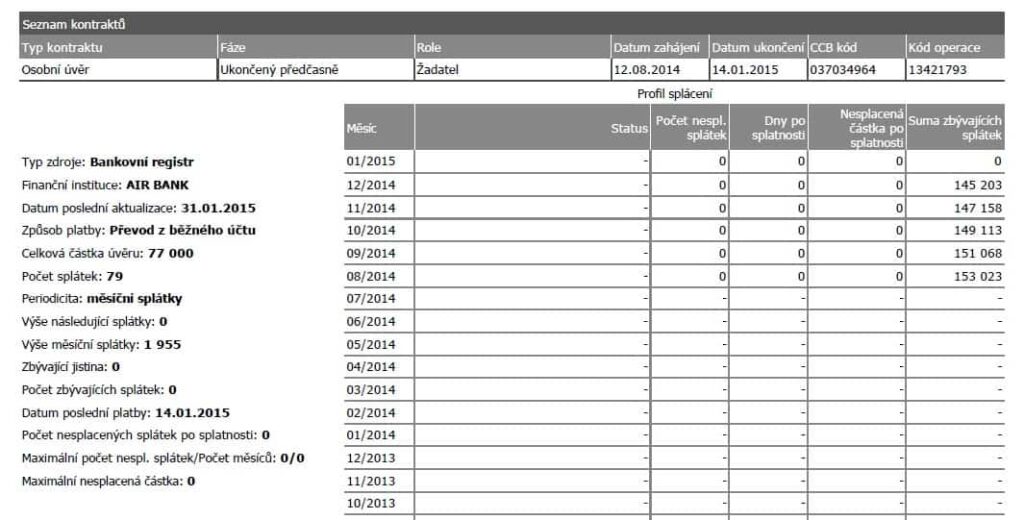

Ke každé fyzické či právnické osobě jsou v registrech kromě jména, rodného čísla/identifikačního čísla a adresy uvedeny také základní informace o tom, jak a kolik celkem fyzická či právnická osoba splácí nebo v minulosti splácela. Konkrétně je to údaj týkající se počtu úvěrových smluv, které daná osoba má, výše částek jednotlivých úvěrů a výše pravidelných splátek. Součástí informací je i historie splácení těchto závazků a informace o jejich zajištění. Registry obsahují údaje o tom, zda daná osoba právě nežádá o nějaký úvěrový produkt.

Banky souhlas klienta nepotřebují. Výměna informací o platební morálce, bonitě a důvěryhodnosti klientů je bankám povolena v zákoně o bankách. Mohou se tedy díky této zákonné výjimce informovat a vyměňovat si informace i bez jeho souhlasu. U nebankovního registru je situace jiná, zde je souhlas klienta se zpracováním osobních údajů nezbytný proto, aby informace mohly být do registru zaslány.

Ano, oba registry si údaje mezi sebou vyměňují. Věřitelské subjekty tak dostávají o svých klientech ucelené informace v jeden okamžik, což mimo jiné umožňuje rychlejší zpracování žádosti o půjčku/úvěr. Pro vzájemnou výměnu dat mezi registry je nutný váš souhlas, který bývá součástí žádosti o úvěr/půjčku.

Jakmile podepíšete žádost o úvěr, jejíž součástí bude výše uvedený souhlas, a finanční instituce se následně dotáže do příslušného registru pro ověření vaší bonity, objeví se informace o této úvěrové žádosti v registru. Pokud se rozhodnete z jakéhokoliv důvodu úvěr nečerpat (nepodepíšete úvěrovou smlouvu), anebo pokud bude vaše žádost odmítnuta ze strany finanční instituce, údaj o stavu žádosti bude z registru vymazán po jenom roce v případě banky a po 6 měsících v případě jiné finanční instituce.

V úvěrových registrech CBCB a LLCB jsou zaneseny veškeré informace, tzn. nejen negativní, ale i pozitivní údaje. To, že registr obsahuje i pozitivní informace, umožňuje klientům bodovat si svou úvěrovou historii, případně napravit své prohřešky z minulosti. Dáky pozitivním údajům z registru tak mohou úvěry znovu získat i lidé, kteří si s sebou nesou z minulosti nějaký drobný přestupek, např. opožděnou splátku. Je velmi vhodné, aby mladí klienti začali s budováním své pozitivní úvěrové historie- s postupem času pak mohou dostat lepší podmínky úvěrů-hypoték.

Informace, které oba registry v NRKI a BRKI o vás evidují získáte za manipulační poplatek. Jeho výše záleží na tom, jak rychle výpis z registru potřebujete. Je možné volit mezi službou Expres (vydání výpisu osobně na počkání nebo odeslání výpisu poštou do 24 hodin), které je zpoplatněna 200Kč, či službou Standard (dodání výpisu do 30 dnů), která stojí 100 Kč.

Žádost o výpis je možné zaslat také poštou. Podpis na této žádosti musí být úředně ověřen. Je to z důvodu bezpečnosti, a by se na vaše údaje v registru nemohla dotazovat neoprávněná osoba. V případě zaslání výpisu poštou jsou k ceně výpisu připočteny poštovní náklady. Dalším způsobem je osobní návštěva klientského centra registru v Praze. Jestliže si pro výpis z registru nemůžete přijít osobně, můžete pověřit další osobu na základě plné moci (úředně ověřený podpis zmocnitele je podmínkou).

Pokud zjistíte, že některý z údajů evidovaných v registru je chybný nebo nepřesný, je potřeba se obrátit na provozovatele registru, společnost CBCB nebo LLCB. Provozovatel nesprávný údaje po dohodě s finanční institucí bezodkladně a bezplatně opraví.

Pokud se jedná o jedno až dvoudenní zpoždění se zaplacením splátky, v registru se zpravidla takové prodlení vůbec neobjeví, jelikož údaje v registru jsou aktualizovány jednou měsíčně. Tuto informaci však nelze brát jako pravidlo. V zájmu každého klienta by mělo být řádné a včasné splácení dle dohody s finanční institucí. Nicméně pokud taková situace nastane, je důležité okamžitě kontaktovat finanční instituci, která klientovi pomůže situaci vyřešit, například odložením plátek či nabídkou jiné typu úvěru.

Opozdí-li se klient jednou či dvakrát se splácením půjčky, bude tato informace obsažena v úvěrové zprávě, kterou finanční instituce obdrží. Pokud však má historii splácení v pořádku, nemělo by ojedinělé opoždění se splátkou zabránit v získání nového úvěru/půjčky. Informace obsažené v registrech jsou pravidelně měsíčně aktualizovány a uchovávány po dobu smluvního vztahu s finanční institucí a po dobu dalších 4 let po jeho ukončení.

Převzato ze stručného průvodce úvěrovými registry LLCB a CBCB