Hypoteční úvěr je finanční produkt, který vám pomůže k vlastnímu bydlení. Jeho cílem je zpravidla pořízení nemovitosti, ať už její koupě či výstavba. Zároveň nemovitost slouží jako zástava, tedy jako jakási protihodnota banky, nebudete-li úvěr řádně splácet. Zastavovaná nemovitost může být i jiná než kupovaná, vždy se však musí nacházet na území České republiky.

Banka určuje hodnotu nemovitosti dle odhadu, kterou vypracovává odhadce banky. Kromě úvěru na zajištění bydlení známe tak neúčelovou „hypotéku na cokoliv“, tzv. americkou hypotéku. Existují však i další typy úvěrů.

Hlavními parametry každého úvěru jsou: výše jistiny (vlastní vypůjčená částka), úrok (cena za půjčenou jistinu), výše pravidelné splátky úvěru (skládající se ze splátky úroku a jistiny) a v neposlední řadě i RPSN.

To je hodnota vyjadřující roční procentní sazbu nákladů úvěru. Zahrnuje celkové náklady úvěru (úroky, poplatky za sjednání a vedení úvěru, pojištění domácnosti atd.)

Podstatné však kromě číselných ukazatelů jsou také smluvní ustanovení ve smlouvě o úvěru, jako například různé sankce a pokuty, možnosti předčasného splacení úvěru či postup banky v případě jeho nesplácení.

LTV- Loan to value– je hodnota, která vyjadřuje poměr mezi hypotečním úvěrem a zástavní hodnotou nemovitosti. Často se udává s číselnou hodnotou, která vyjadřuje procenta z ceny nemovitosti. Například u LTV 90 získá klient 90% z hodnoty nemovitosti od banky a zbylých 10% si klient musí dofinancovat z vlastních zdrojů. Platí pravidlo, čím vyšší LTV, tím vyšší bývá i úrok.

DTI- Dept to income- vyjadřuje poměr mezi celkovou výší zadlužení s ročním příjmem. Čím větší je tento poměr, tím větší je „břemeno“ vůči celkovému příjmu úvěr představuje a tím větší riziko nesplácení je s ním spojeno.

DSTI- Dept service to income- vyjadřuje poměr mezi splátkou úvěru a čistým příjmem. Tento poměr ukazuje, kolik z čistého příjmu dlužníka „ukousne“ splátka hypotéky a kolik tudíž zbude na další životní potřeby. Čím výše, tím „hubenější“ život bude dlužník muset vést. A riziko nesplácení, pro něho i banku, se zvyšuje.

DTI: 9

DSTI: 45%

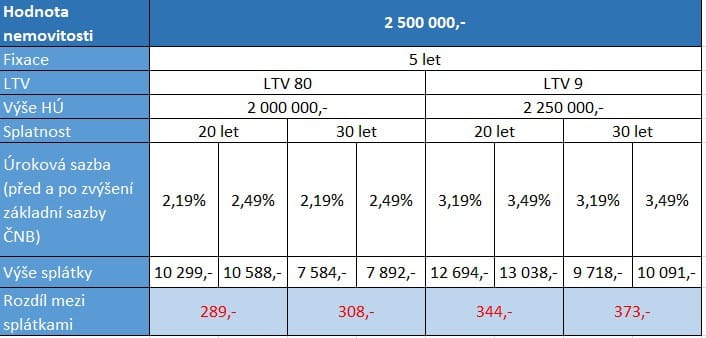

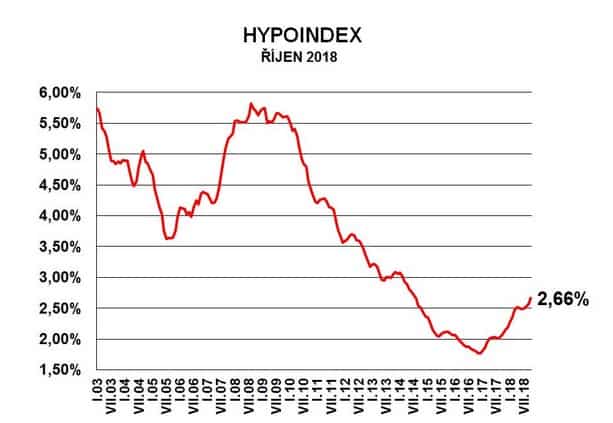

Vliv zvýšení základních úrokových sazeb ČNB mají přímý vliv na úroky hypoték a tím i na výši měsíční splátky.

V současné době lze očekávat jejich dlouhodobý růst.

Tabulka vpravo ukazuje, jak takový vývoj ovlivní splátku.

Uvažujete-li o hypotéce případně refinancování (lze až 2roky dopředu), neváhejte, v současné době můžete získat stále velmi atraktivní úrok okolo 2,2% u LTV 80.

Vždy je však třeba mít na paměti, při rozhodování o výši úvěru a tedy ceně nemovitosti, že z pravidelného příjmu vám musí zůstat odpovídající částka na běžné životní potřeby.

Kromě toho byste měli být nadále schopni si odkládat část peněz stranou na nenadálé výdaje, plus zvolit odpovídající krytí rizik, zejména jedná-li se o rodinu s malými dětmi.