V praxi se setkávám se případy, kdy se na mě obrátí klienti s žádostí o konsolidaci svých několika závazků… zpravidla se jedná o kombinaci bankovních a nebankovních úvěrů.

Právě u nebankovních úvěrů je mnohdy situace opravdu zlá. Proto jsem se rozhodla sepsat tento článek, aby lidé, kteří uvažují řešit svoji situaci nebankovní půjčkou věděli, co je ve většině případech čeká a pro ty klienty, kteří už nějakou takovou půjčku mají a potřebují se jí zbavit, uvedu několik možností, jak spory řešit.

Nejčastější důvod, proč si lidé nebankovní půjčku vezmou, je její velmi snadné sjednání a schválení. Nebankovky v drtivé většině případů nezkoumají příjem ani registry žadatele o úvěr, ale zajímají se pouze o to, jakou zástavu (nemovitost) můžete nabídnout (a jakou má „hlavně“! hodnotu).

Stává se velmi často, že když si půjčíte například 500.000,-, tak tento úvěr zastavíte rodinným domem nebo bytem, který má mnohonásobně větší hodnotu, než je sám dluh.

Aby se nesolidní nebankovní společnosti vyhli povinnostem ze zákona o spotřebitelském úvěru, jehož novela platí od 1.12.2016 a která mimo jiné ukládá povinnosti důkladně prověřit finanční situaci žadatele o půjčku před jejím schválením, zakazuje používat rozhodčí doložky a také mimo jiné seznámit klienta se všemi poplatky a sankcemi, tak toto nařízení obchází tak, že smlouvu o úvěru s vámi sepíšou na IČ (pokud nejste OSVČ, živnostenský list s vámi založí).

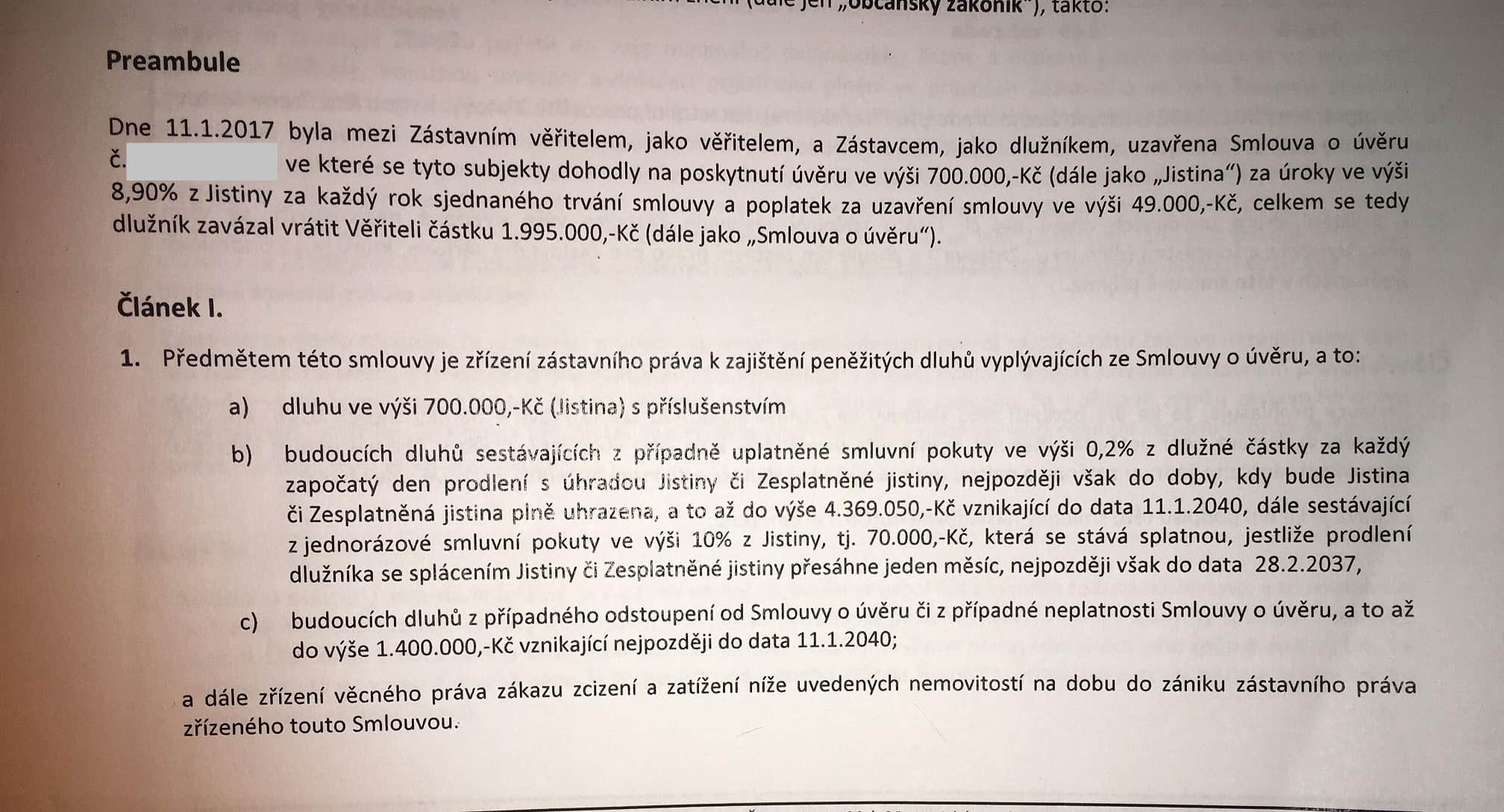

Takto vypadá screen jedné úvěrové smlouvy od nebankovky na 700.000,-

Z toho úryvku vyplývá, že:

Když to shrneme, tak jen tím, že se jeden měsíc zpozdíte se splátkou, vám váš dluh naroste ze 700.000,- na 2.212.000,- (součet sankcí výše, tj. 42.000+70.000+1.400.000 plus navíc zbývající jistina ke splacení 700.000,-).

S reklamami na tyto krátké půjčky se nejčastěji setkáte na internetu a v televizi. Na první pohled se jeví jako „super“ rezerva, když vám chybí pár tisícovek před výplatou, nebo si „jen“ potřebujete půjčit menší částku a splatit ji do jednoho roku; ALE…

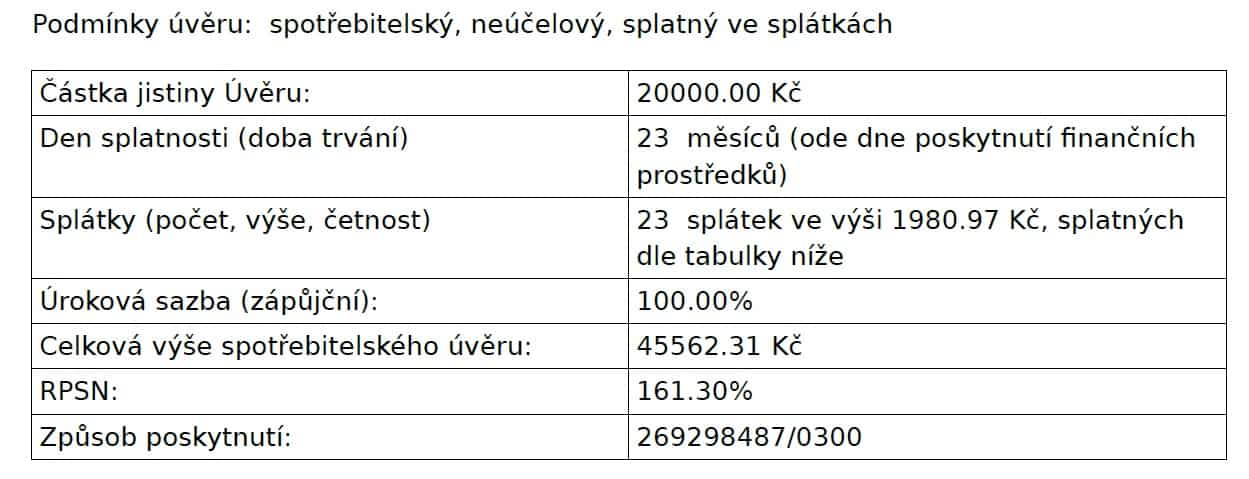

Takto vypadá screen z jedné reálně uzavřené smlouvy na „rychlou“ půjčku:

Nepřijde vám na podmínkách úvěru něco divného? Podívejte se na úrokovou sazbu- rovných 100% (to znamená, že si půjčíte 20tis a za 23 měsíců splatíte dvakrát tolik!) Přitom běžný úvěr v bance má úrok od 3,9% ! Další věc RPSN (roční nákladovost úvěru) na 161,3%- to znamená, že tuto smlouvu přeplatíte na různých poplatcích o dalších cca 12tis.

Když nastane takový problém, kdy vás nebankovka vyzve v krátké době k úhradě dlužné částky včetně zmíněných poplatků, máte dvě možnosti, jak se bránit.

(https://www.finarbitr.cz/cs/reseni-sporu/pruvodce-podanim-navrhu.html) a podejte návrh na řešení sporu:

Zde už je potřeba součinnost právníka, který s vámi celý případ projde a navrhne vhodnou strategii řešení.

Činnost právníka je zpoplatněná, musíte tak tedy počítat s finančními výdaji (zpravidla práce právníka na případu v rozsahu 10hodin může vyjít na 20tis; + náklady na soudní řízení mohou vyjít až na statisíce (zahájení soudního sporu je zpoplatněno podle sazebníku, který je přílohou zákona 549/1991 Sb. O soudních poplatcích)

Za návrh na zahájení občanského soudního řízení, jehož předmětem je peněžité plnění, se platí tento poplatek:

Serióznost poskytovatele půjčky si také snadno ověříte v seznamu vedeném ČNB https://apl.cnb.cz/apljerrsdad/JERRS.WEB07.INTRO_PAGE?p_lang=cz pokud zde poskytovatele půjčky nenajdete, tak se pravděpodobně nejedná o licencovanou firmu, která podléhá dohledu České národní banky.

Zjistěte si také, zda je společnost členem APNÚ (Asociace poskytovatelů nebankovních úvěrů) http://www.apnu.cz/ . Jedná se o nezávislý spolek nebankovních společností, které mají společný kodex. V něm se zavazují například k tomu, že klientovi vždy poskytnou komplexní informace o úvěru, že všechny jejich propagační a reklamní materiály budou jasné a nezavádějící apod.

Nebankovní úvěr je možné refinancovat klasickým bankovním úvěrem s podstatně niží úrokovou sazbou (od 3,9%). V případě, že se jedná o refinancování nebankovního úvěru zajištěného nemovitostí, pak je možné tento úvěr splatit tzv. Americkou hypotékou, která má rovněž nízký úrok (od 3,99%).

Uvedu příklad z praxe, kdy se na mě obrátil klient, který byl již za hranici předlužení. Celkem se jednalo o konsolidaci 8 spotřebitelských úvěrů:

Na splátkách každý měsíc odvedl 21.200,-Kč (na živobytí tak zbývalo 13.800). I přes to, že se v registrech ukázalo několik splátek po splatnosti, ale vždy byly splátky v daném měsíci zaplacené, se podařilo všechny úvěry sloučit do jednoho a refinancovat bez nutnosti zajištění nemovitostí. Nová splátka tak byla schválená na 8,500,-/měsíčně.

Potřebujete se zeptat na to, co by se dalo udělat s vašimi závazky a jak, pokud možno, snížit měsíční splátky a změnit podmínky úvěru? Napište mi nebo zavolejte- vaše dotazy ráda zodpovím.

Dobrý den,jsem důchodce co už bohužel nevlastní nemovitost a potřeboval bych pomoci s konsolidací mikropůjček a nebankovních úvěrů,už jdou splátky šílené.

Dobrý den, pokud máte dostatečné příjmy a všechny závazky máte řádně uhrazené (nic nemáte po splatnosti), pak je možná konsolidace bez zajištění nemovitostí až do 2mil. úrok je v tomto případě 5,99% p.a.

Dobrý den potřebuji pomoc ohledně konsolidace nebankovních úvěru

Dobrý den, máte ode mě zprávu v emailu.