Některé stavební spořitelny aktuálně nabízejí úvěr zajištěný nemovitostí s atraktivní úrokovou sazbou. Jak jsou tyto nabídky výhodné? Komu se úvěr ze stavebka skutečně vyplatí a na co byste si měli dát, při porovnání s hypotékou, pozor.

Nevýhodou úvěrů ze stavebního spoření, které jsou zajištěné nemovitostí, je jejich složitost. Pro jednoduché porovnání výhodnosti jednotlivých produktů je toto překážka. Může se totiž lehce stát, že na první pohled finančně výhodnější nabídka na získání hypotéky bude v konkrétním případě celkově dražší než úvěr ze stavebního spoření či naopak.

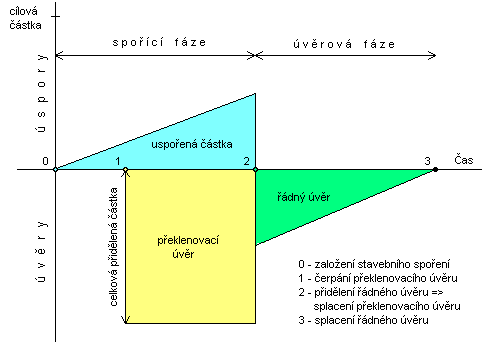

Finanční výhodnost úvěru ze stavebního spoření ovlivňuje výše nabízené úrokové sazby, základních poplatků a také samotný způsob jeho splácení. Klasické financování bydlení ze stavebního spoření se na rozdíl od hypotéky skládá z více částí. Nejprve jde o tzv. fázi překlenovacího úvěru, kdy splácíte úroky z celé poskytnuté částky a k tomu posíláte každý měsíc konstatní částku na spořící účet, ke které se každý rok připisuje státní podpora plus úroky. Tato fáze skončí zpravidla splněním dvou podmínek, a to naspořením obvyklých 40% poskytnuté částky (případně méně) a uplynutím lhůty 2 let od založení stavebního spoření.

Po té následuje fáze řádného úvěru ze stavebního spoření, v jejímž rámci stejně jako u hypotéky splácíte v jedné splátce úroky i samotný dluh (od původně sjednané částky se odečte naspořená suma). Výjimkou jsou dvě stavební spořitelny: Modrá pyramida a Stavební spořitelna České spořitelny, které přišly s vylepšeným úvěrem:

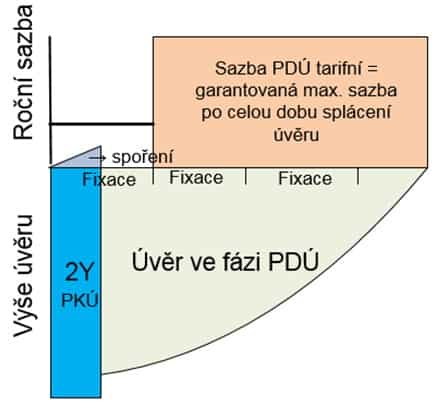

U překlenovacího úvěru může být úroková sazba sjednána jak po celou dobu jeho trvání, tak jen na určitou dobu, jako je tomu u hypotéky. Konkrétní nabídky spořitelen se liší, ale nejčastěji je to na 3, 5, 6 nebo 10 let. Před koncem fixace můžete podobně jako u hypotéky vyjednávat o nové sazbě na další období nebo úvěr refinancovat do jiné banky či stavební spořitelny.

Podívejme se nyní na dva příklady, kdy se vám úvěr ze stavebního spoření zajištěný nemovitostí může s výhodnou RPSN oproti hypotéce na první fixační období úrokové sazby obvykle vyplatit:

Uvažujete o koupi nemovitosti prostřednictvím hypoúvěru, ale nejste si jistí, jak takový úvěr funguje, jaké jsou poplatky a pravidla pro poskytnutí? Ráda vám na vaše otázky odpovím, stačí mi napsat nebo zavolat.